你有没有在深夜里刷着手机,心里突然咯噔一下:万一家里有人生场大病,手头的钱够不够扛过去?

一套几百万的房子,可能是你半辈子的积蓄;但一场突如其来的大病,账单也能轻松吞掉几十万。武汉这座城市节奏越来越快,无论是顶着KPI的中青年,还是帮我们辛苦带娃的父母,谁不是在消耗自己的健康换取生活。体检报告上那些向上的箭头,成了很多人不敢细看的秘密。你或许想过给自己和家人添一份保障,但要么被复杂的条条框框劝退,要么因为家里有长辈得过慢性病,发现很多保险根本买不了、或者太贵了。

其实,在武汉,有一类购买保险的选择,专为化解这些尴尬而生。它不看你体检报告的脸色,也不因为年龄大就拒之门外,它就是咱们武汉人专属的城市定制型补充医疗保险——“福汉康”。

今天这篇文章,我们就聊点实在的:如果你正在纠结如何为家人购买保险,不妨花几分钟看完,或许能帮你省下不少钱,也少走很多弯路。

很多人考虑购买保险前,会有个很头疼的现实:想给父母买,年龄大了保费过千,甚至因为高血压、糖尿病直接被拒保;想给刚出生的宝宝买,又觉得普通商业险叠加起来一年几千块,压力不小。

“福汉康”解决的就是这类适配难题。它像是一个家庭打包的“防护网”,往上能接住80岁的外婆,往下能兜住刚满月的宝宝。这种全员开放的模式,在市场上确实不多见。下面我们就拆解几个真实的生活场景,看看这个保障是如何嵌入你家里的那些“挂念”的。

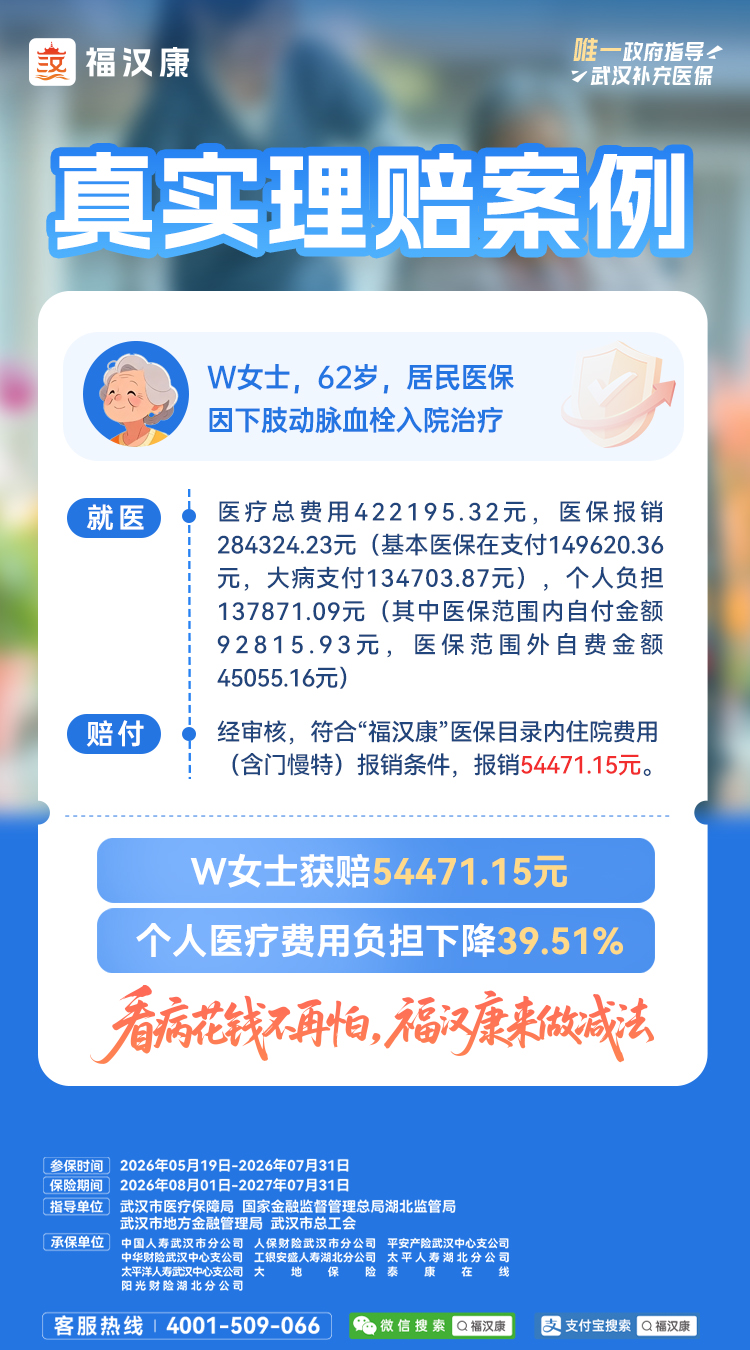

老年人去购买保险,最怕的是什么?是如实告知健康状况后,换来一句“拒保”,或者相关疾病被“除外”。

我身边有位朋友的母亲,62岁,有5年的糖尿病史,之前想买一份百万医疗险,直接被智能核保卡住。这其实就是很多家庭的写照:最需要保障的人,反而最难拥有保障。

而“福汉康”的逻辑完全不同,它直接取消了各项不合理的限制。只要你有武汉市职工医保、居民医保,或者是湖北省省本级医保、省直机关以及在汉高校的职工医保,哪怕已经80岁,哪怕之前得过癌症,都能投保。

更关键的是,它不仅让人“能买”,还做到了“能赔”。以前得的病叫“约定既往症”,虽然赔付比例比健康人群低一些,可以按30% 的比例报销,但这对于已经无法购买其他保险的慢性病患者来说,已经是雪中送炭了。而对于非既往症引发的住院,报销比例能达到70% 。这种“既往症可赔”的设计,真正把钱花在了刀刃上,是长辈们实打实的依靠。

初为父母,总想把美好的一切给孩子,包括无死角的重疾保障。但0岁宝宝的商业重疾险,保额50万,年保费动辄三四千。这对于很多背着房贷、刚有了吞金兽的年轻家庭,是一笔不小的固定开支。

如果你想在社保之外,为孩子筑起一道预防大额医疗开销的堤坝,“福汉康”是一种性价比很高的补充。一年只要126元,就能获得累计最高超过310万元的医疗保障。

我们来算一笔账,孩子成长过程中,未知的风险主要在于重度肺炎、严重手足口病合并脑炎,甚至是发病率虽低但治疗费惊人的儿童罕见病。这款产品不仅覆盖了医保内外的住院费用,还包含针对特定罕见病的高额药品保障,以及在武汉特定医院才能做的先进治疗——质子重离子治疗。126元给孩子加一份大病医疗的“兜底补贴”,是很多精明的武汉妈妈在购买保险时的聪明选择。

你是家里的经济支柱,拼了命的赚钱,但上班路上刷到个猝死新闻,也会心慌。你对自己的身体状况很有信心,觉得大病很远,但有时候命运就爱开玩笑。

对于中青年,小病小痛有医保扛着,真正可怕的是那些烧大钱的住院、以及院外需要自费的昂贵进口药。

福汉康的一个好处是,它把医保目录外的费用也纳入了保障。在医保报销之后,无论你是因意外骨折,还是因恶性肿瘤住院,医保目录内和目录外各有1.5万元的免赔额(连续参保健康人群医保内免赔额还可降至1.4万元)。虽然这个门槛看起来有1万多,但它防的是那种自费部分花费巨大的极端财务风险。

比如,一次大病住院花了30万,医保报销了15万,剩下15万全自费。扣除免赔额后,福汉康能把剩下很大一部分填上。就像办公室的灭火器,平时默默无闻,关键时刻能扑灭一场毁灭家庭积蓄的大火。而且,职工医保参保人可以直接用医保卡个人账户里的闲置余额,为自己的配偶、父母、子女支付这126元的保费,让你感到“轻松”,而不是额外“掏钱”。

可能你会问,这样的保障用起来复杂吗?我觉得,与其把这看作一份沉重的保险单,不如说它是一种“风险管理工具”。

拿我认识的一位国企职工老张来说(化名),他今年40岁,家里两位老人都有慢性病,一个孩子刚上小学。他每年5月要做的规定动作,就是用自己医保卡里的余额,一次性给全家四口人投上“福汉康”。每人126元,全家人总共花了500多块,没用一分现金。然后这一年里,他心里就踏实了,可以更放心地去拼事业、带孩子出门旅行、让父母安度晚年。

它不需要你像防贼一样时刻记着缴费,因为每年的参保期固定在5月19日到7月31日,保障期无缝对接次年的8月1日到下一年7月31日。这期间万一住院,达到理赔标准,出院结算后,直接在线上提交材料申请理赔即可。

还有一个小细节值得关注,如果担心大病住院会带来额外的收入损失和护理开销,你还可以在126元的基础上,额外花 30元 加上一个“重疾住院津贴加油包”。确诊重疾住院后,每天可以领 100元的津贴,一年最高能领1000元。这笔钱不多,但它是现金,可以用来买营养品、补贴护工费,是那种“细微处的周到”。

买保险这件事,说到底,不是盼着它出险,而是想给生活留一条坚实的退路。我们努力赚钱,是为了让家人过上好日子;我们配置保障,是为了让好日子不被意外轻易击垮。

在武汉,如果你正因为很多人的身体状况无法顺利挑选传统保险,或者觉得普通商业医疗险花费太高,那么“福汉康”无疑是一个贴心、接地气的官方福利选择。它用极低的门槛,兜住了重大医疗支出的底,让老人有依靠,让孩子有屏障,让拼搏的中年人没有后顾之忧。

现在,2026年度的投保窗口已经开启。如果你对这款能守护一大家子的好产品感兴趣,想要了解更多信息,或者是直接进行购买保险的操作,可以通过以下链接直达官方快速投保通道:

https://phbx.shie.com.cn/whhmb/insured?token=805e4161ca024fd2aa5d5427f3a839ce

(请复制链接到浏览器打开,进入“福汉康”专属参保页面。如有任何疑问,也可在此页面联系在线客服获取解答。)

比起动辄几十万的医药费,一份126元的保障,或许就是这一年里,你很值得为家人做的一笔投入。